En abril, el crédito comercial de la banca múltiple, la que se otorga a la actividad productiva, reportó un crecimiento de sólo 4.1% real anual, su menor expansión desde finales de 2009, cuando la economía empezaba a salir de la crisis.

Rezago del Crédito Comercial

En abril, el crédito comercial de la banca múltiple, la que se otorga a la actividad productiva, reportó un crecimiento de sólo 4.1% real anual, su menor expansión desde finales de 2009, cuando la economía empezaba a salir de la crisis. Lo que estamos viendo es una gradual desaceleración de este indicador, lo que prolonga el rezago que ha padecido tras la crisis de 1995.

A pesar que las tasas de interés que los bancos cobran hoy por estos créditos son de los más bajos que hemos visto en varias décadas –no ocurre lo mismo con las tasas hipotecarias y al consumo-, no vemos un repunte del crédito, como debiera esperase. Justamente, éste es el reto que tiene la banca y el gobierno a partir de la reforma financiera.

Cuatro sectores importantes la economía –comercio, manufacturas, transportes y minería-, que en conjunto representan 53% del PIB nacional, están reportando caídas o crecimientos marginales en la absorción de crédito, por debajo de la media. A un nivel más detallado, hay industrias con caídas de crédito de hasta más de 40% real. En transportes y comunicaciones, por ejemplo, destaca la caída por quinto año consecutivo del crédito a comunicaciones (-56.5% real anual en abril), a pesar de ser uno de los sectores más dinámicos en las últimas dos décadas, al crecer 10.1% promedio anual durante 1994-2012.

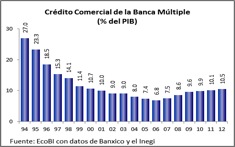

Prolongado rezago del crédito

El año 2006 marcó el punto más crítico del crédito comercial –medido como proporción del PIB-; desde el 6.8% de ese año, su recuperación ha sido modesta y aún estamos muy lejos de igualar la situación prevaleciente en 1994, cuando este segmento crediticio reportó históricamente su mejor posición, con una proporción de 27% del PIB. Desde la gran crisis de 1995, cuya secuela aún persiste, el crédito comercial sigue siendo una de las variables más rezagadas de la economía. Hoy, este indicador equivale a solamente 10.5% del PIB y por lo pronto ya llevamos 19 años de rezago.

Además del anterior criterio, hay otras maneras de medir el rezago del crédito comercial. En 2012, este indicador una caída acumulad de 37% real con respecto a 1994; esto significa que para que recupere su nivel real de ese año, se requiere que acumule un avance de 58% en términos reales. Si en los próximos años, este crédito creciera alrededor de 10% real anual, sólo hasta el año 2017 estaría recuperando su valor real de 1994. Sólo a partir de entonces iniciaría su proceso de expansión. Sin embargo, a este ritmo, sólo hacia el año 2030, el crédito comercial logrará superar el 27% reportado en 1994, en cuyo caso, la crisis crediticia habrá durado 36 años. Gran reto de la reforma financiera.