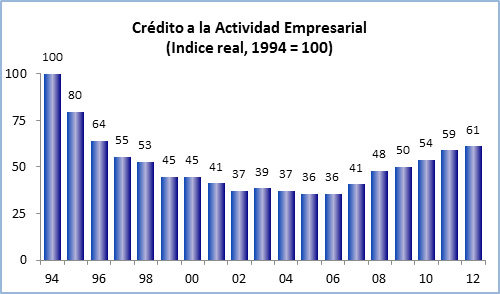

Tras la crisis de 1995, el crédito de la banca múltiple a la actividad productiva se contrajo de manera significativa, llegando a su punto crítico en 2005. Los problemas de insolvencia de empresas y familias (efecto de la crisis y las alzas en tasas de interés) derivaron en un repunte de la cartera vencida en esos años (desde 8% en 1994 hasta 35% del saldo en 1999), ante lo cual la banca múltiple respondió recortando el crédito. El crédito comercial, que en el sexenio de Carlos Salinas había reportado un extraordinario dinamismo, se contrajo de su máximo histórico de 27% del PIB en 1994 hasta solamente 6.8% en 2005, siendo ahora México uno de los países con menor penetración crediticia a nivel mundial.

Desde otra vista, el crédito comercial reportó un desplome en su valor real. Entre 1994 y 2005, este crédito se contrajo 64% en términos reales, a partir del cual su recuperación ha sido moderada, siendo por ello una de las variables más rezagadas de la economía. Para que este crédito pueda recuperarse por completo de los efectos de la crisis de 1995, se requiere que crezca 64% real; si en los próximos años creciera al mismo ritmo que lo hizo durante 2007-2012 (10.3% real promedio anual), su valor real podría igual al de 1994 sólo hacia el año 2017. De ser así, 23 años después, apenas estaría iniciando su proceso de expansión.

En la última década, la economía mexicana ha crecido 2.2% promedio anual, muy por debajo de las necesidades reales del país (5.0%). Por su parte, la inversión fija, que representa 21% del PIB, lo está haciendo cerca de 4.0% anual, cuando debiera crecer cerca de 10% anual. Mientras la inversión no se dinamice, difícilmente la economía crecerá.

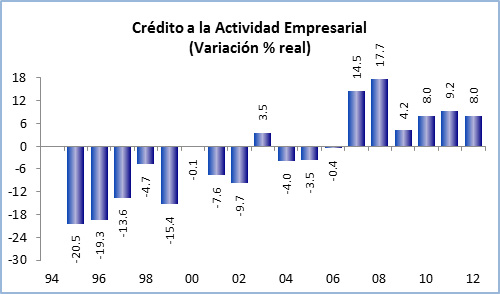

¿Qué ha pasado con el crédito?: No ha crecido a las tasas deseadas. En la última década (2002-2011), éste creció solamente 3.6% real anual, una dinámica muy modesta como para financiar el crecimiento de la inversión y la economía. Aunque en su nueva fase de crecimiento (2007-2012) reporta un mejor desempeño (10.3% real anual), aún es insuficiente para las necesidades de la economía, ya que debiera hacerlo alrededor de 15% real por año, el triple que el requerido para el PIB general. Es decir, hace falta que el crédito bancario retome su papel en el financiamiento de la economía.

Paralelamente al hecho de que el crédito no crece como debiera, las empresas no están invirtiendo lo suficiente. El flujo actual del crédito estaría cubriendo principalmente las necesidades de flujo de capital de las empresas, cuando debiera ser un factor de apalancamiento para la expansión de la inversión.

En la última década, la economía ha consolidado su proceso de estabilidad de precios y de sus mercados financieros. Las tasas de interés muestran una estabilidad sin precedentes en varias décadas; los principales equilibrios de la economía están prácticamente garantizados (fiscal, externo, entre otros); el nivel de riesgo-país está en mínimos históricos y las reservas internacionales en máximos históricos; como pocos países, México goza hoy de una gran credibilidad por las buenas políticas ejecutadas internamente; lejos de caer, el poder adquisitivo de las familias se ha mantenido o a avanzado marginalmente. En resumen, los inversionistas mundiales ven hoy a México con un gran potencial para la próxima década. Ante este escenario, seguramente el crédito tendrá un mejor desempeño.

A no ser que se originen fuertes choques externos, como una recesión en Estados Unidos o un desplome de los precios del petróleo, hay condiciones internas para que México pueda crecer por arriba de 5% anual, junto con un repunte de la inversión y la preservación de la estabilidad de precios y de las tasas de interés. Este sería el mejor escenario para el crecimiento del crédito.

Por varias razones, hay potencial para que el crédito comercial pueda crecer en los próximos años. Primero, el potencial natural derivado del rezago que aún registra, por lo cual el crédito podría crecer más de 60% real y empezar su fase ascendente.

Segundo, excepto algunas industrias como la de fertilizantes, cemento, de entretenimiento, entre otras, en general México no es hoy un país apalancado. Si el crédito comercial tuviera que recuperar la proporción del PIB que ostentaba en 1994 (27%), su potencial de crecimiento sería cuantiosamente mayor (cerca de 200% nominal o 180% real). A la larga, México debe recobrar su penetración crediticia del pasado.

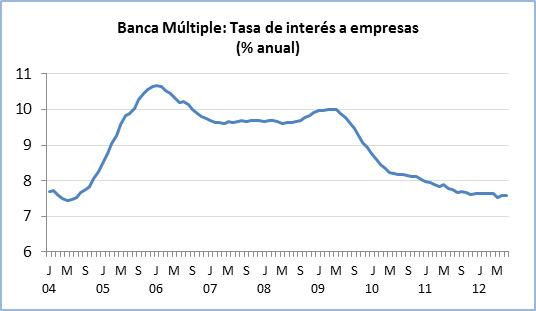

Tercero, las previsiones de tasas de interés e inflación estables pueden complementar el repunte del crédito comercial, ya que para las empresas representa certidumbre y predictibilidad. Hoy, las tasas de interés se ubican en niveles mínimos y han mantenido una tendencia a la baja. Así, la tasa de interés de la banca múltiple a las empresas se ubicó en 7.59% en julio de 2012, su nivel más bajo desde mediados de 2004.

A nivel de los siete principales bancos del sistema, las tasas de interés a empresas van desde 7.95% cobrada por Banorte, hasta 6.65% de Banamex. Siendo un promedio ponderado en cada caso, las tasas a nivel más desagregado pueden estar oscilando entre 5% para los corporativos hasta 25% para las Pymes. Esta últimas son más elevadas en razón del mayor riesgo que representan las Pymes, lo que significa una mayor probabilidad de default, además de que la cartera vencida es más elevada.

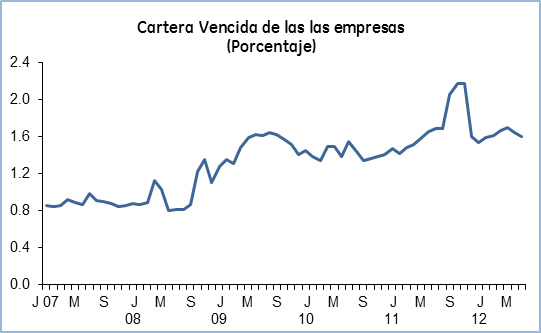

La coyuntura actual del crédito comercial es positiva. Al mes de agosto, el saldo del crédito comercial se ubicó en MXP 1.6 billones (USD 123,819 millones). Aunque muestra cierta desaceleración, en agosto registró un crecimiento de 12.1% nominal anual, esperándose buenas perspectivas para los siguientes años. Asimismo, la cartera vencida de este segmento se ubica actualmente en 1.7%; aunque se ha duplicado en los últimos cuatro años, no representa riesgo alguno para la banca, más si se compara contra su máximo histórico de 35.1% observado en 1999